关于九游会j9官网ag

关于九游会j9官网ag 举报方式

举报方式 信息公开

信息公开 网站导航

网站导航 联系电话:13763232005

联系电话:13763232005

版权所有:j9九游会ag·(中国区)官网真人游戏入口

版权所有:j9九游会ag·(中国区)官网真人游戏入口

备案序号:粤ICP备16112962号-9

备案序号:粤ICP备16112962号-9

公司地址:广东省东莞市常平镇桥沥马屋村委对面

公司地址:广东省东莞市常平镇桥沥马屋村委对面

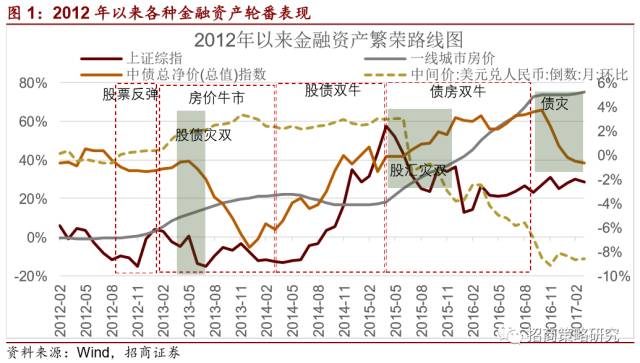

2012年往后,中国进入金融更始大周期,种种金融资产正在金融杠杆的感化下轮替上涨,金融墟市吐露格表冗忙的现象。而正在去杠杆时,也是以至极强烈的安排开展,组成了种种“灾”。2015年下半年,股灾、汇灾、债灾轮替上演。

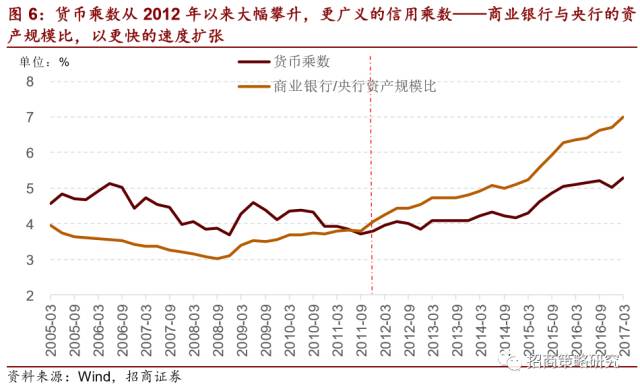

◆价值恒久是一种泉币局面。金融资产价值的发展背后,咱们平日通晓为“泉币超发”。然而,从2012年往后,央行欠债增速明明放缓,底子泉币投放放缓。然而贸易银行资产和欠债领域仍依旧高速伸长,结果是泉币乘数,以及尤其广大的贸易银行/央行总资产领域大幅攀升。

◆咱们将存款类欠债界说为被动欠债,同时也是M2的苛重组成个人,也受存款盘算率的限定。然而,贸易银行其他科目欠债比如拆入资金、其他债券等同行欠债项目,既不正在M2的编造内,也不正在存款盘算金率的限定之类,咱们统称为主动欠债。2012年往后,贸易银行先后通过以买入返售为代表的同行欠债,以及将存款转化为理家产物然后投向同行欠债告竣了被动欠债的主动化,绕开了监禁限定。同时理家产物、同行欠债等无间的“空转”,告竣了领域的高速扩张。

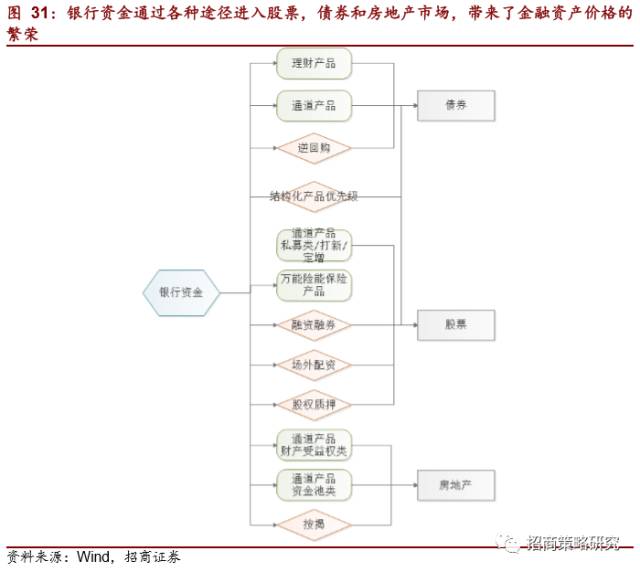

◆银行主动欠债本钱要高于被动欠债,所以,会通过种种途径参加到非标产物以取得更高的收益,此中通道营业为银行资金供应了途径。银行主动欠债资金通过种种通道直接投资、为其他产物和投资者供应杠杆资金间接进入到股票、债券、房地产墟市,带来了这些资产价值的发展。

◆16年下半年开端,债券墟市和房地产墟市的空前发展惹起了监禁层确当心,金融监禁序幕拉开。从一开端央行通过公然墟市举办调控,到本年往后银监会开端种种查抄,结果到一行三会的和谐监禁。其本色是将从贸易银行“被动欠债——主动欠债——种种通道——种种底层资产”的链条打掉。从欠债端和资产端全方位管束贸易银行欠债无尽扩张的才气,将其拉回以存款盘算金率轨造和MPA考察框架下的监禁编造内。当然不行避免酿成银行欠债增速的下滑,带来整体资产增速的下滑。主动欠债增速的放缓,导致资金进入种种资产速率放缓,乃至是回流银行编造。揭晓了受贸易银行信用无尽扩张催生的金融资产发展谢幕。

◆对付股票墟市来说,各道银行资金为了寻求高收益,通过种种途径介入到股票墟市来,带来了二级墟市和定增墟市的发展,激活了股票的金融属性,也带来了估值的不断晋升。当然,金融资产发展的落幕也会导致股票金融属性的消退,最终带来股票估值中枢的不断下移。直至新的一轮宽松或者金融更始开启。

◆眼前,咱们只可从头聚焦股票行为企业一共权的实体属性,务必以估值合理,仰赖内生伸长的标的。当然并不料味着必定要以大为美,跟着监禁岑岭慢慢过去,避险情感慢慢缓解,前期跌幅较大、估值回落到合理规模、事迹优异的公司也会从头受到存量资金的体贴。

2012年往后,中国进入金融更始大周期,种种金融资产正在金融杠杆的感化下轮替上涨,金融墟市吐露格表冗忙的现象。而正在去杠杆时,也是以至极强烈的安排开展,组成了种种“灾”。2015年下半年,股灾、汇灾、债灾轮替上演。2016往后,房价的大幅上行,终归让监禁层认识到“金融危机”的吃紧性。

那么,到底是什么酿成了金融墟市的发展?一目清晰,价值恒久是一种泉币局面。金融资产价值的发展背后,咱们平日通晓为“泉币超发”。而当咱们提到泉币超发时,往往第临年华思到央行也即是泉币政府多印了钱。

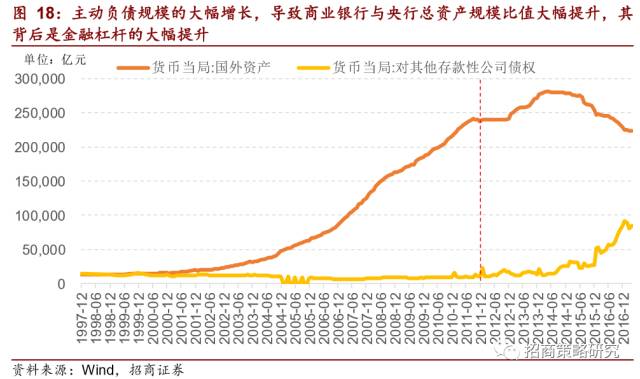

然而央行多印钱了么?究竟即是,2012年以前,跟着表汇占款迅速晋升央行总资产体验了迅速扩张,对应的是欠债迅速扩张,可能通晓为底子泉币的扩张,央行的欠债可能通晓为底子泉币,确实体验了高速伸长,然而从2012岁暮开端,央行总资产增速也即是印钱速率明明放缓,回落到个位数,2015年更是展示了一段年华的负伸长。也就意味着央行“印钱”的速率明明放缓。

然而,咱们看到蕴涵贸易银行银行存款的广义泉币M2,以及尤其广义的信用贸易银行总资产增速,不断支撑正在10%以上增速。并未随央行底子泉币增速的放缓而放缓。

要是以M2/GDP来量度,从2012年开端,迎来了自4万亿之后最强的一轮扩张。广义泉币增速大幅凌驾了实体经济需求的泉币量。

央行底子泉币依旧低伸长,而M2和贸易银行总资产领域依旧高伸长,其结果即是泉币乘数从2012年往后大幅攀升,更广义的信用乘数贸易银行与央行的资产领域比,以更疾的速率扩张。

所以,一共的中央就正在于——正在央行底子泉币并未大幅伸长的状况下,贸易银行通过更始,具备绕开央行底子泉币而举办无尽信用扩张的才气,从而导致泉币乘数和贸易银行与央行的资产领域比大幅攀升,最终正在金融编造形成了多量的广义泉币以及金融杠杆。

什么是泉币?泉币即是群多都承认和授与的等价互换物。正在摩登贸易银行振兴后,银行信用是普通授与的形式。你将现金存入银行,你既可能正在需求的岁月取出的现金,也可能委托银行以存款迁移的形式举办付出。所以,正在摩登贸易银行编造类,存款即是泉币。

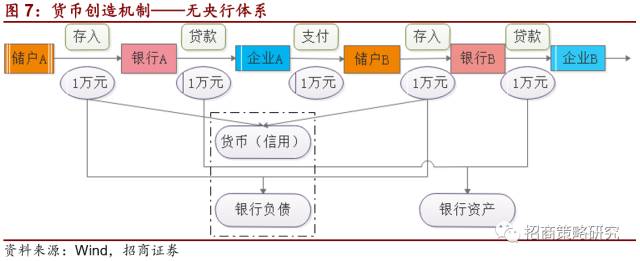

存款是若何缔造的?商酌尽头及状况,如下图所示,从储户A开端存入A银行开端,每一个存款、贷款、付出闭头都没有漏损的状况下,贸易银行可能告竣无尽的信用扩张。

然而,上述编造有个题目,一朝储户A开端决意取现,A银行就务必找A企业拿回贷款,要是A企业无法实时归还,整体信用链条就崩塌了。所以,为了避免这种局面发作,摩登央行编造应运而生。

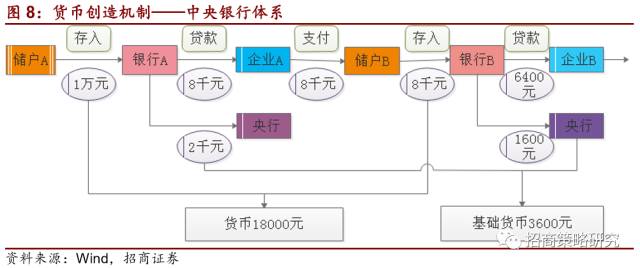

那即是,当储户A存到A银行后,A银行向一个机构(央行)存出此中必定比例,例如斯处的两千元,以备兑付之用,这个比例就叫存款盘算金率。残存的8000元贷给A企业。以此类推。云云一来,贸易银行的信用缔造受到存款盘算金率的管束。

当进程多数论轮回之后,最开端的10000万元,所有流入央行,酿成了央行的欠债,也即是底子泉币,而正在整体贸易银行编造内,形成了总共五万元的存款,酿成了贸易银行的欠债,也即是广义泉币。所以,正在存款盘算金率的轨造下,贸易银行信用缔造的才气不是无尽,受到央行的底子泉币和存款盘算金率的双重限定。

要是不商酌其他漏损,那么,存款盘算金率的倒数即是泉币乘数。要是商酌现金漏损和其他成分,存款盘算率倒数筹划的泉币乘数比实质泉币乘数略大。然而跟着电子泉币(付出宝、微信)的扩张,现金漏损率越来越幼,所以,用存款盘算金率倒数筹划的泉币乘数与实质值越来越靠拢

以上,即是准则广义泉币的观念。准则广义泉币是正在存款盘算金率机造之下,整个广义M2泉币需要,取决底子泉币、法定存款盘算金率。同时也商受业银行的作为的要紧影响(展现为逾额盘算金率的震撼)。

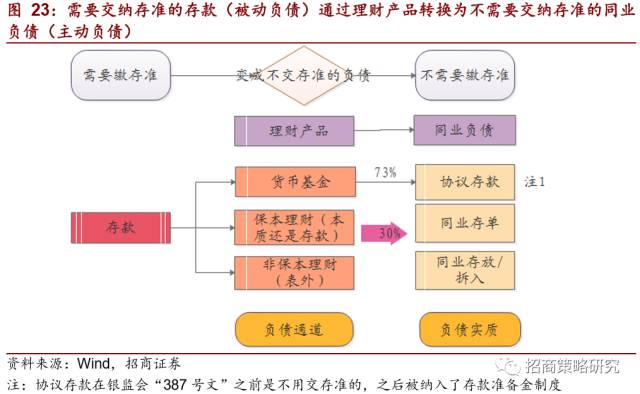

M2中的存款对付贸易银行来说并不是银行欠债的所有,而银行其他欠债项目,正在资金资金利用时,与存款比拟,并没有基础上的分别。银行其他欠债来历,也可能组成银行信用的投放。

正在银行资产欠债表项目即是即是存款和同行存放。这种欠债基础是取决于存放对象(极少有银行不授与存款),所以对付贸易银行来说,就属于被动欠债。正如前文所述,被动欠债是正在盘算金率框架限定之下的。也基础属于M2的层级规模。

正在银行资产欠债标项目属于向中间银行借债、拆入、卖出回购、应付债券和其他欠债,这些欠债均是贸易银行主动欠债的作为,最要紧的是,这些欠债均是不必缴纳存款盘算率的,并且不正在M2的框架规模内。表面上,可能通过一系列交往,告竣信用的无尽扩张。

因为主动欠债个人不受存款盘算金率限定,通过一系列金融更始器材和交往,可能告竣欠债的的无尽轮回,正如咱们一开正派在泉币道理提到,要是没有央行存款盘算金率,贸易银行可能具备无尽扩张欠债的才气。

从2012年开端两轮金融更始,贸易银行体验了两轮要紧的金融更始。这两轮金融更始均是银行主动欠债领域的大幅晋升,因为主动欠债自然不受银行存款盘算金率限定,所以,正在监禁计谋出来之前,欠债领域均迅速晋升。

主动欠债增速大幅晋升,对应的是两个阶段贸易银行总欠债(总资产)领域大幅晋升,因为银行的资产对应的是其他企业的欠债,所以,无论是是正在金融编造如故实体经济,均形成了多量的杠杆。

2011年之前,央行通过表汇占款投放了多量的底子泉币,正在乘数效应下,银行的欠债领域可能迅速扩张,基础满意了贸易银行的领域扩张和盈余需求。贸易银行只需求通过“存款——贷款”的最轻易的形式,就可能活的很好。

2012年是一个分水岭,2012年开端,表汇占款增速明明放缓,央行底子泉币增速大幅低落,而一开端,央妈自身也没有做好充实的盘算,任由底子泉币增速放缓,并未采用其他途径投放底子泉币。

依然风俗了领域高速伸长的贸易银行的胃口依然无法满意,他们必必要找到绕开央行底子泉币和存款盘算金限定的欠债扩张形式,并且,央行加正在他们头上的例如信贷总量限定、存贷比、血本充满率等等监禁目标,也让他们如鲠正在喉。

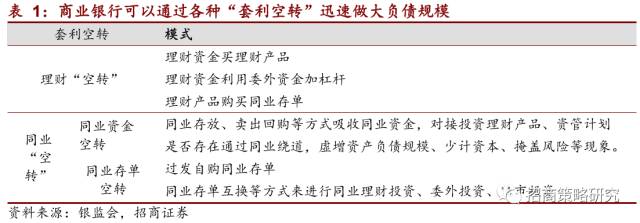

2012年开端,以买入返售营业/卖出回购为代表的同行营业迎来迅速起色,贸易银行通过卖出回购将持有的单子和及其他非标资产可能向同行再次融资,这品种型的同行欠债,不单不受存款盘算金率的限定,并且融来钱可能再次投向非标资产,再通过卖出回购融资,告竣再次的资产扩张。

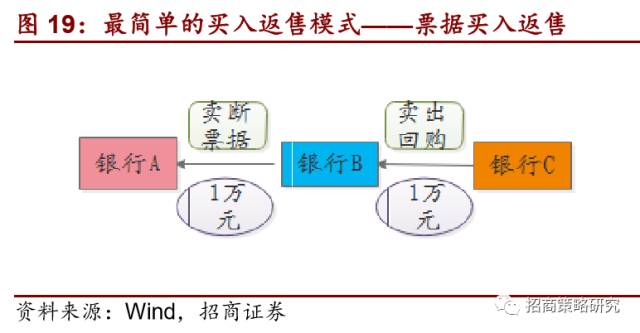

买入返售金融资产(对应卖出回购)是指公司按返售和议商定先买入再按固订价值返售的证券等金融资产所融出的资金。买入返售的标的可能是单子、证券、受益权、贷款等。

如下图19,A银行所持有的单子或刊行的承兑汇票等卖断给B银行后,B银行B银行以该单子的为质押物,向C银行融资。则B银行发作卖出回购欠债,C银行形成买入返售金融资产。B银行通过买入返售,形成了新的主动欠债,并且,这一欠债是不必缴纳存款盘算金率的。

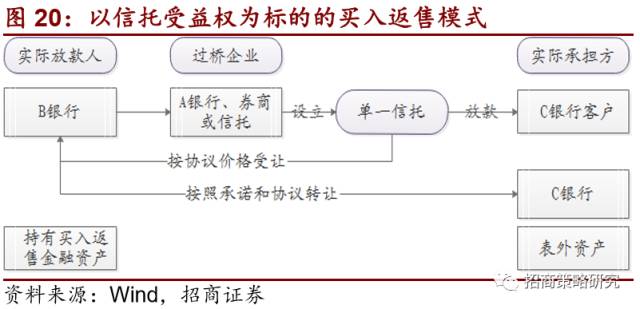

信赖受益权买入返售尤其庞大,轻易的讲即是B银行持有过桥企业的信赖受益权,成为实质放款人,而C银行同意以到日期特订价值买入这笔信赖受益权,成为实质的危机担负者。

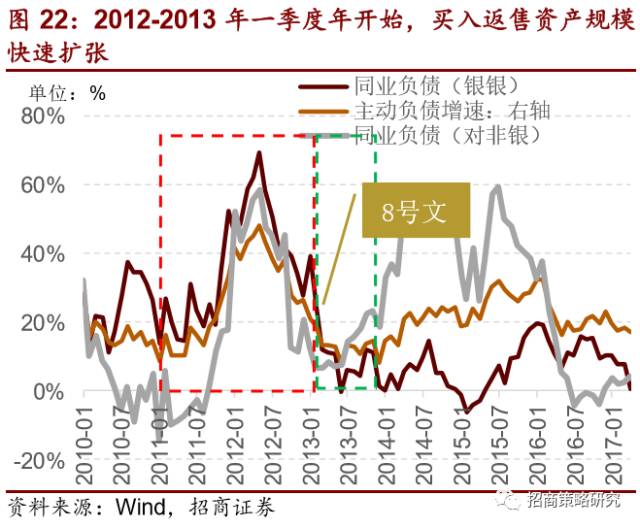

2012年往后,因为可能主动欠债,而且可能绕开存款盘算金率限定、绕开投资规模和信贷额度限定,买入返售领域缓慢伸张。成为贸易银行主动欠债伸长的苛重来历之一。

第一阶段的更始终结于2013年2季度,2013年3月25日,银监会宣告了“8号文”,章程银行理财资金投资于蕴涵单子、信赖受益权等一系列非标比例不得凌驾35%。同时,第八条章程“贸易银行不得为非准则化债权资产或股权性资产融资供应任何直接或间接、显性或隐性的担保或回购同意。”

这条章程使得管束了原先迅速起色的非标资产买入返售,所以,从2013年2季度开端,卖出回购和买入返售领域增速大幅跳水,带来同行欠债增速的大幅跳水。同时,2013年6月央行收紧了活动性,最终导致了钱荒的发作。

2013年监禁岑岭过去后,贸易银行开端寻找新的主动欠债形式,2014年开端,银行理家产物和泉币基金成为新的存款迁移形式。如下图所示,贸易银行通过刊行更高收益率的理家产物、发售泉币基金等,而这些理家产物苛重投资于和议存款、同行存单等同行欠债,所以告竣了欠债的“去存准化”。

然而,为了吸引存款转化为理家产物,理家产物收益率高于存款利率,而和议存款、同行存款等同行欠债的利率又高于理家产物和泉币基金收益率。存款转换为种种型同行欠债,其结果是酿成了欠债本钱的大幅晋升。

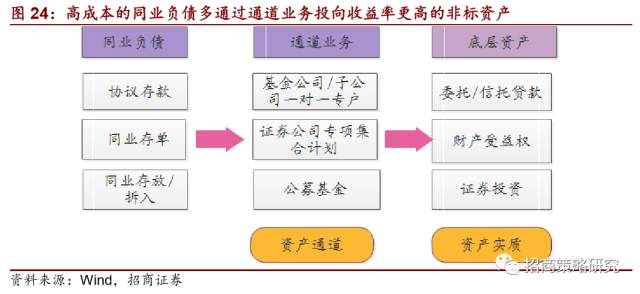

为了般配高本钱的欠债,所以,银行寻求通过委表、通道等格式,投资于收益率更高的信赖、委托贷款、家产受益权、乃至是股票投资等非标资产。

第二轮金融更始,银行的欠债端也体验了两个阶段,第一个阶段是采用“和议存款”(非银金融机构存放)这种格式。伴跟着存款无间进入泉币基金、理家产物、信赖产物,而这些产物又有个人回流至和议存款,告竣了一个无线轮回的幼闭环,带来了欠债领域的迅速扩张。

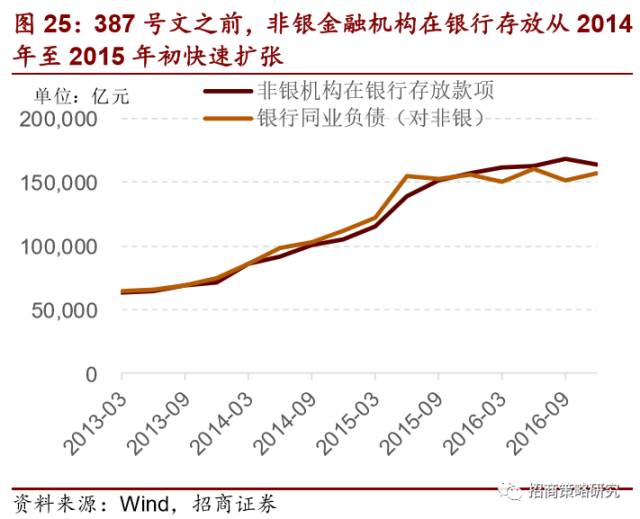

2014年12月29日,央行下发“387号文”, 将个人原正在同行交游项下统计的存款纳入各项存款规模,且实用的存款盘算金且自为零。新纳入各项存款口径的存款是指存款类金融机构汲取的证券及交往结算类存放、银行业非存款类存放、APV存放、其它金融机构存放以及境表金融机构存放。固然当时章程存款盘算金率且自为0,然而,贸易银行至极通晓,这种金融更始器材依然被监禁层“当心”到了,所以,从2015年开端,非银机构正在银行存款金钱领域伸长阻滞。

正在和议存款等非银金融机构存款被纳入存款盘算金率体系后,贸易银行又开端寻找新的欠债伸长点,2013年开端试点刊行的同行存单成为新的挑选主动欠债。从一开端的和议存款,到自后的同行存单,同行欠债成为2014年往后主动欠债增迅速扩张的苛重来历。

以理家产物-同行存款/同行存单-通道营业为代表的链式更始,成就了贸易银行资产和欠债领域的迅速扩张。

贸易银行通过主动欠债形成了多量的“泛泉币”,这些泉币个人通过非标资产格式进入了实体经济,然而,更多,被种种通道、交往作为借来加杠杆,投资到种种型金融资产上。咱们将这种泉币可能比喻成“浮正在蛋糕上的奶油”。吃起来甜蜜,但后果却很吃紧。

正在银行编造内被“主动”缔造出的银行资金,通过理家产物、通道产物、种种加杠杆的途径,进入到种种金融资产中,带来金融资产的发展,而金融资产无论是股票、债券、房地产,资产价值的发展,有害于实体经济的苏醒,反而给经济带来危机。并且,金融资产往往都带有杠杆,带有自我深化的正反应和去杠杆时的负反应。2015年下半年的股票墟市大幅安排,2016岁暮至2017年头的债券墟市大安排,均是各自墟市去杠杆带来的大幅安排,而且实实正在正在的带来了金融危机。

2015年下半年往后,房地产墟市价值大幅上涨,利害常典范的加杠杆自我深化后的“大牛市”。跟着金融资产发展带来的股票牛市、债券牛市接踵幻灭。结果一个未安排的金融资产价值——房地产价值,成为悬正在金融墟市的结果的一颗地雷。

由于贸易银行无尽的欠债扩张才气,自2015年下半年“股灾”后,又开端给房地产和债券墟市墟市带来了超等发展的发展,无间推高债券和房地产价值。价值不行够涨到天上去,由金融杠杆推高的价值,最终会陪同金融杠杆的迅速袪除导致价值大幅下跌。这即是眼前中国金融最大的危机。 所以,当下,对贸易银行通过种种更始营业缔造无尽信贷扩张才气的限定和房地产墟市的限购,即是提防危机的肯定。

债券墟市的太过发展最先惹起了央行的警卫,普通以为,墟市操纵央行的逆回购“利率走廊”机造,无间通过滚动借入逆回购加杠杆,投向限日更长的债券墟市,是酿成2016年往后债券墟市大幅上涨的苛重缘由。

所以,从2016年8月开端,央行举办公然墟市操作时,挑选限日更长的逆回购举办操作,8月24日重启14天逆回购,9月13日重启28天逆回购,通过延伸限日,普及资金本钱。2017年1月,3月两次普及逆回购利率。

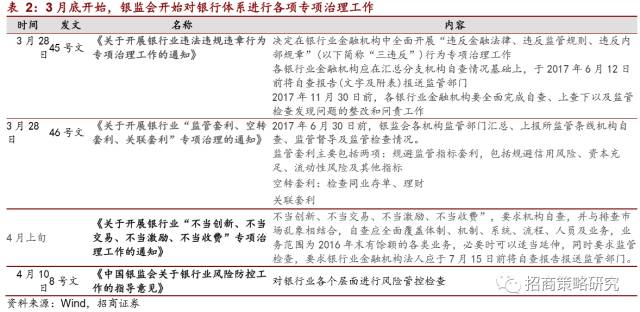

从3月下旬开端,银监会正式上场。银监会先后宣告了《闭于发展银行业违法违规违章作为专项管束事务的闭照》(三违反)、《闭于发展银行业“监禁套利、空转套利、闭系套利”专项管束的闭照》(三套利)、《闭于发展银行业“不妥更始、不妥交往、不妥激劝、不妥收费”专项管束事务的闭照》(四不妥)、《中国银监会闭于银行业危机防控事务的诱导定见》。针对银行业种种违法违章、种种套利、不看成为举办自查和查抄。

从蒲月开端,央行聚合一行三会开端和谐配合,今后,证监会对资金池营业、通道营业监禁做了相应后相;保监会也于5月9日宣告的《闭于发展保障资金行使危机排查专项整饬事务的闭照》,从资产端也开端加大监禁力度。

无论是是央行将表表理财纳入MPA考察,如故银监会“三套利”“四不妥”,都是从欠债端将存款到同行欠债,再到同行欠债空转伸张领域的旅途所有纳入监禁规模内。而证监会对付通道营业和资金池营业增强监禁,则是从资产端对银行资金投向举办了限定。其结果显而易见,当一共的主动欠债扩张都被纳入监禁编造,之前主动欠债所寄托的种种套利交往、庞大的交往组织都市慢慢拆解、种种通道营业到期后面对赎回,所以主动欠债领域增速增速肯定会放缓。于是,咱们进入了自2013年往后第二轮主动欠债增速大幅下行的通道。贸易银行总欠债/央行总欠债的超广义泉币乘数的伸长肯定被管束。

欠债端被管束后,资产端增速肯定缩减,首当其冲的即是通道营业,自2017年往后领域大幅缩水。银行信贷投放才气受到限定后,正在眼前融资需求仍兴旺的布景下,利率中枢不断上行成为肯定,直至新的一轮宽松开端或者融资需求的大幅下滑。

而主动欠债才气被管束后,广义泉币增速大幅下行,浮正在“蛋糕上”的奶油慢慢消融,资产价值上行最基础的动力被限定。自2012年开启的金融资产价值发展终归告一段落。

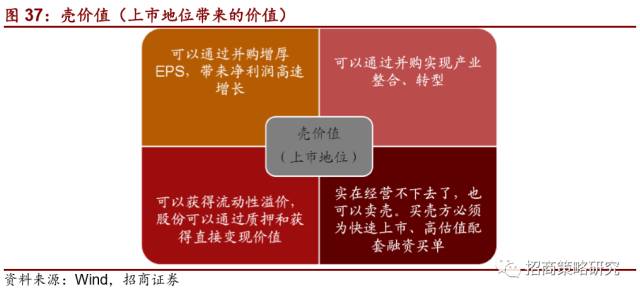

咱们正在《A股涅槃论(壹)——壳代价灭亡前夕》一文中提到,为什么上市公司估值整个要高于非上市公司?咱们以为,每一个上市公司都蕴涵一个壳代价,是由上市职位带来的估值溢价,这种估值溢价展现正在四个方面,如下图所示

壳代价只是表象,而这背后,是银行高本钱主动欠债寻求种种投资途径,而股票墟市的高震撼,正好为资金普及了预期收益率,多量的银行资金通过定增产物、股权质押、并购配套融资、场表配资、融资融券、组织化产物优先级等一系列途径,进入股票墟市,激活了A股的金融属性。

伴跟着资金的不断流入,A股从估值中枢从2012年地开端不断攀升,不绝到2015年二季度见顶,而随后2016年,保障全能险产物为银行资金入市供应了新的通道。估值中枢体验了新的一轮上行。至2016年下半年开端,跟着一行三会监禁日益趋苛,银行主动欠债缔造才气受到极大管束,同时,银行资金进入股票墟市的途径全线被堵,股票金融属性开端步入不断回落的通道。

金融资产的价值恒久是一种泉币局面,股票也不各异,正在有公然能统计的数据往后,每一轮估值的大幅上行,背后无一不是银行编造信用加倍是主动欠债的大幅扩张的结果,无论这种扩张是央行底子泉币扩张带来的,如故贸易银行主动欠债扩张带来的。

跟着贸易银行主动欠债扩张才气被限定,银行信用扩张告一段道安,股票金融属性发展落幕,也揭晓壳代价将会不断低落,这个流程明白远远没有结果。

咱们务必认识到,股票投资的玩法依然彻彻底底发作了调换,股票的实体属性将会无间被增强,投资者终将相识到,咱们买的并非一个虚拟的股票,而是实实正在正在的企业筹办成就的分派权。于是,通过阐明企业筹办,分享企业事迹滋长将会成为从此很长一段年华的主流投资思绪——直至下一次宽松到临,股票金融属性被从头唤起。

过去四年各道银行资金入市带来了的A股的估值泡沫,跟着金融监禁趋苛,这个人资金将会如潮流般退去,带来A股估值中枢朝着史册合理的估值区间回归。大个人的高估值、并没有多少内生事迹伸长的公司正在股票整个金融属性消退后,价值向着内正在代价回归,将会见对长久的估值下行压力。

其它一个人而过去仰赖并购或定增等金融属性技术告竣迅速伸长的公司,也同样面对强大的估值压力,由于介入这些并购或定增的资金,自己就不属于这个墟市,也必将脱离这个墟市。这两类型公司咱们尽能够回避。

眼前,或者正在异日一两年内,咱们务必将有限的筹码聚焦估值合理、仰赖内生伸长的公司。所谓的本年往后涨幅较大“美丽50”本色就正在于此。当然,这并不是说非要以大为美。咱们自信,跟着群多对付监禁焦虑情感减退,前期被错杀的中幼市值公司中,中报事迹优异,估值相对合理的公司,将从头被墟市注意。

结果,何时本事再现牛市?咱们必必要记住,当咱们看到央行开端从头宽松(也许是羞答答的定向降准,也许是无意偶然的降种种公然墟市操作器材利率),贸易银行开端用着咱们看不懂的器材正在叫卖时,咱们要邃晓,新一轮泡沫又开正派在生长。